投資用不動産オーナーになった方は事業をしているという事です。事業をしているという事は確定申告をしないといけないですよね。投資用不動産は年収の高い人ほど、節税額が大きくなります。なぜそのようなことになるのか?また、どのような計算から節税額が決まるのか?投資用不動産オーナーになるには理解しておく必要があります。投資用不動産オーナーはどれだけ賢く節税対策をするかがポイントになってきます。投資用不動産での所得は総合課税になります。総合課税という事は、働いている給与所得と合算しての確定申告となります。高所得になるにつれて所得税や住民税は上がっていきますよね?投資用不動産オーナーになることでどのくらいの金額を節税出来るのかを見てみましょう。

総合課税を詳しく理解しよう!

先ほどお伝えしましたが、不動産で得た所得は給与所得と合算しての総合課税となります。主に投資用不動産での所得の考え方は、

プラス計算になるもの

家賃収入

マイナス計算になるもの

建物の減価償却費

建物のローン利子

その他諸費用

とプラス計算となるものとマイナス計算になるものの両方確定申告で申告します。そこに給与所得を合算して総合課税という事になります。合算した収支は同じ位もしくは少しの持ち出しで済みます。ですが、数字上では大きな赤字になることが多いのです。

投資用不動産をしていない人の税金はダメージ

投資用不動産オーナーになった場合は総合課税というお話は分かって頂けたと思います。そこでまずは、給与所得のみの方の税金についてみてみましょう。

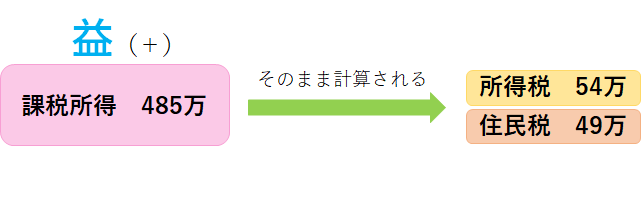

年収800万で投資用不動産オーナーをしていない方の税金

投資用不動産オーナーをしていない一般の方は課税所得で出たそのままの金額が確定されます。確定した金額を毎年支払うという事になります。

このように給与という収益(プラス計算になるもの)しかないので自分が稼いだ年収に応じた課税所得がそのまま影響されるという事が分かりますね。485万そのままが課税対象になりますので、所得税54万・住民税49万という事になります。高収入になればなるほど税金が高くなるという事が分かりますね。

投資用不動産オーナーの税金の計算とは?

では、年収800万の方が投資用不動産オーナーになった場合の税金はどうなるのか気になりますよね。早速見ていきましょう。

年収800万で投資用不動産オーナーをしている方の税金

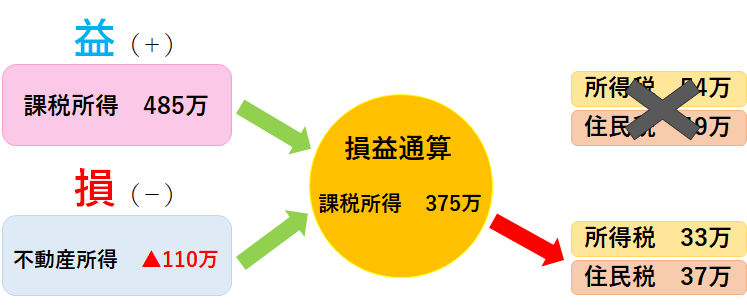

投資用不動産オーナーになると上記でお伝えした様に給与所得との総合課税となります。プラスの計算・マイナスの計算どちらも含めてトータルで所得税・住民税が確定します。(損益通算)

画像は例ですが、給与所得だけだったら485万が課税所得だったのに対し不動産所得との損益通算で課税所得が375万になり課税対象の金額が下がったことが分かりますね。損益通算後の課税所得の金額で所得税・住民税の金額が確定します。

まとめ

給与所得のみの方と比べ投資用不動産オーナーは損益通算で節税が出来るという事が分かって頂けたと思います。節税出来た所得税は還付され、住民税は翌年安くなります。年間で考えると結構な金額を節税出来るという事です。高収入のかたは特に税金のダメージが大きいという話はよく聞きます。ですが投資用不動産オーナーになれば節税にもなり、物件も所有できるというメリットがあります。